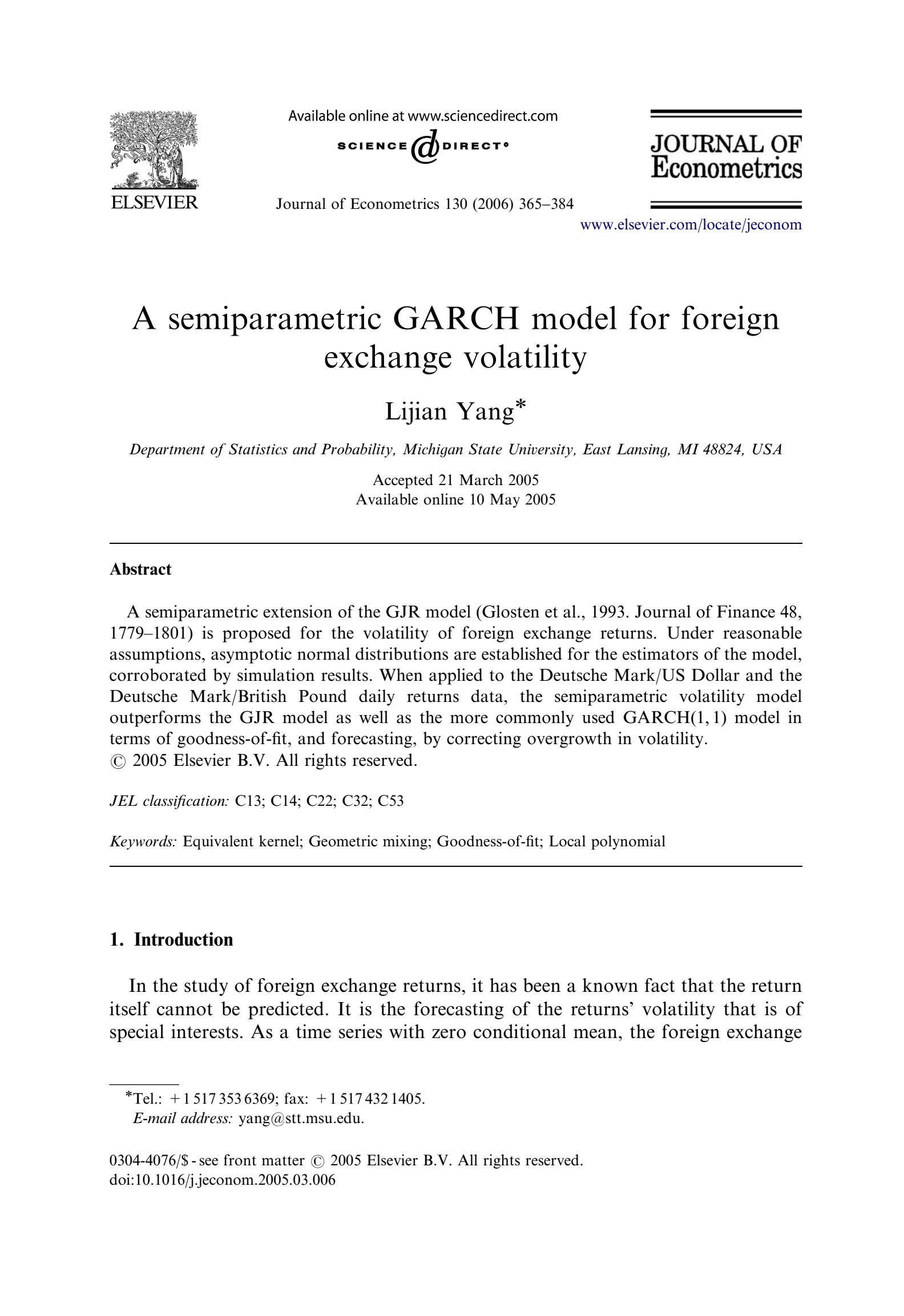

金融大数据

随着信息科学技术的飞速发展,特别是云计算、大数据技术在电子商务、证券期货、互联网金融等领域的广泛应用,未来金融业的核心竞争力很大程度上依赖于从大数据中提取信息和知识的速度与能力,而这种速度和能力,取决于数据分析、挖掘和应用水平。 随着互联网金融、移动支付等新型金融业态的不断涌现,强化以“用户为中心”的服务模式将成为未来金融业的重要发展方向,有助于金融产品创新、精准营销和风险管理,实现数据资产向市场竞争力的转化。

在大数据时代,面对海量的金融数据,传统的分析方式需要发生重大的改变,并建立与之相应的新的统计模型。 面对金融大数据,如何使用和管理大数据、从中提取有用的信息,为金融决策者提供可靠的理论支持,是各级政府、企事业单位以及金融机构所共同面临的重要问题。大数据在金融行业的应用还有很多的障碍需要克服,比如银行内各业务的数据孤岛效应严重、大数据人才缺乏以及缺乏银行之外的外部数据的整合等问题。随着近年来社会重视度的不断提高,相信金融大数据的应用将迎来突破性的发展。

风险管理是所有金融业务的核心。典型的金融借贷业务例如抵押贷款、消费贷款、以及票据融资都需要数据风控识别欺诈用户及评估用户信用等级。中心杨立坚教授与合作者们近年来在信用评估的统计模型方面取得了重要成果,把斯坦福大学Hastie教授和Tibshirani教授提出的广义可加模型用于违约风险的概率计算。他们提出的两步算法具有默示有效的最高精确度和近乎最高的计算速度,并且为每个金融变量对违约概率的影响曲线构造出了同时置信带,可以进行深度统计推断。特别值得注意的是,该模型还广泛适用于非金融类的风险概率计算,如在美国已经成功运用的Predictive Policing System,就是通过广义可加模型计算在某个时间和地点发生犯罪的概率,以此安排警力出动巡逻。

在大数据时代,面对海量的金融数据,传统的分析方式需要发生重大的改变,并建立与之相应的新的统计模型。 面对金融大数据,如何使用和管理大数据、从中提取有用的信息,为金融决策者提供可靠的理论支持,是各级政府、企事业单位以及金融机构所共同面临的重要问题。大数据在金融行业的应用还有很多的障碍需要克服,比如银行内各业务的数据孤岛效应严重、大数据人才缺乏以及缺乏银行之外的外部数据的整合等问题。随着近年来社会重视度的不断提高,相信金融大数据的应用将迎来突破性的发展。

风险管理是所有金融业务的核心。典型的金融借贷业务例如抵押贷款、消费贷款、以及票据融资都需要数据风控识别欺诈用户及评估用户信用等级。中心杨立坚教授与合作者们近年来在信用评估的统计模型方面取得了重要成果,把斯坦福大学Hastie教授和Tibshirani教授提出的广义可加模型用于违约风险的概率计算。他们提出的两步算法具有默示有效的最高精确度和近乎最高的计算速度,并且为每个金融变量对违约概率的影响曲线构造出了同时置信带,可以进行深度统计推断。特别值得注意的是,该模型还广泛适用于非金融类的风险概率计算,如在美国已经成功运用的Predictive Policing System,就是通过广义可加模型计算在某个时间和地点发生犯罪的概率,以此安排警力出动巡逻。